GỬI YÊU CẦU TƯ VẤN

Thứ 7 | 27/11/2021

- Lượt xem: 1711

Bảo hiểm tài sản của bảo hiểm PVI bảo vệ tài sản của bạn trước mọi rủi ro có thể gây tổn thất cho tài sản, đặc biệt rủi ro cháy nổ hỏa hoạn. Với đầy đủ các gói bảo hiểm từ cơ bản như Bảo hiểm cháy nổ bắt buộc đến gói mở rộng toàn diện Bảo hiểm mọi rủi ro tài sản (mở rộng các rủi khác ngoài cháy nổ như trộm cắp, thiên tai…), bảo hiểm mọi rủi ro căn hộ chung cư.

Bảo hiểm cháy nổ bắt buộc là gì

Bảo hểm cháy nổ bắt buộc là loại hình bảo hiểm cho các tổn thất tài sản, nhà cửa, kho hàng….. gây ra bởi rủi ro cháy nổ, hỏa hoạn.

Bảo hiểm cháy nổ là bắt buộc phải mua đối với các cơ sở có nguy cơ về cháy nổ theo quy định pháp luật, được hướng dẫn cụ thể tại Nghị định 23/2018/NĐ-CP, nhằm đảm bảo an toàn phòng cháy chữa cháy.

Do đó đây là hạng mục không thể thiêú đối với việc kiểm tra nghiệm thu phòng cháy chữa cháy với mỗi cơ sở kinh doanh của lực lượng chức năng. Mức xử phạt đối với cơ sở không mua bảo hiểm cháy nổ bắt buộc từ 30.000.000 – 50.000.000 triệu đồng.

Những cơ sở nào cần mua bảo hiểm cháy nổ bắt buộc

Danh sách các cơ sở cần mua bảo hiểm cháy nổ bắt buộc được quy định cụ thể theo Nghị định 23/2018/NĐ-CP, các sơ sở thông dụng cần phải mua như:

Trụ sở, tòa nhà văn phòng làm việc

Các kho hàng, nhà xưởng

Các bãi xe, cửa hàng xăng dầu, cửa hàng gas

Nhà chung cư, nhà ở

Nhà hàng ăn uống

Mức phí bảo hiểm cháy nổ bắt buộc

Bảo hiểm cháy nổ bắt buộc có thời hạn bảo hiểm 1 năm, mức phí được tính như sau.

Cách tính phí

Phí bảo hiểm = tỷ lệ phí x số tiền bảo hiểm

Trong đó

- số tiền bảo hiểm là tổng giá trị tài sản tham gia bảo hiểm

- tỷ lệ phí được quy định chi tiết tại Nghị định 23, tỷ lệ phí áp dụng cho các hạng mục cơ sở là khác nhau

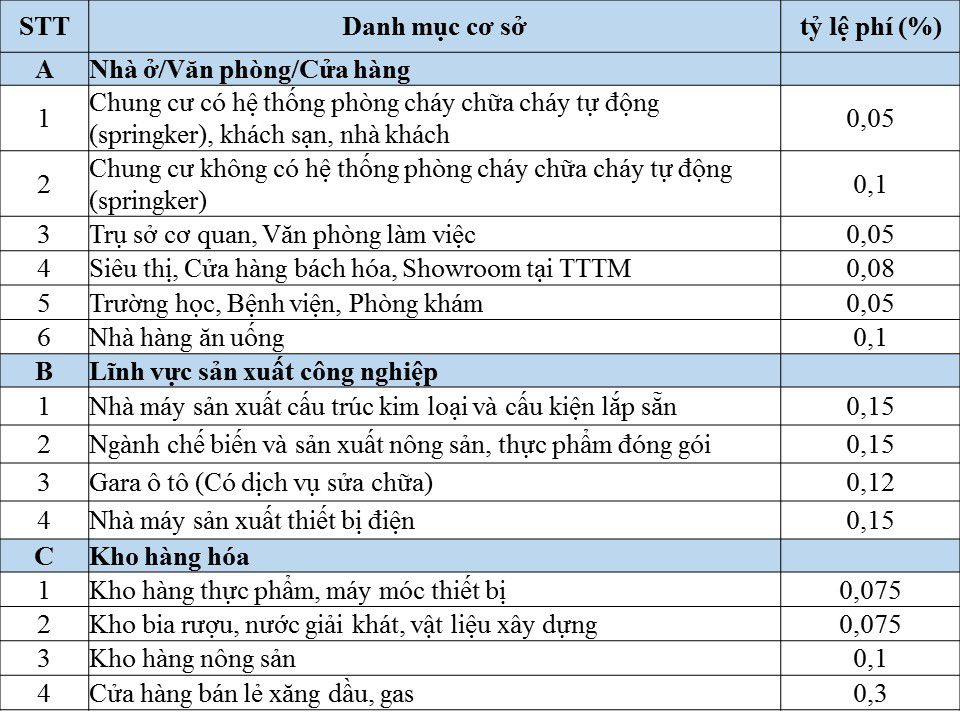

Bảng tỷ lệ phí tại một số cơ sở thông dụng

(bảng phí trên trích theo dẫn từ nghị định 23, phí thanh toán thực tế +10% VAT)

Số tiền bảo hiểm

Là tổng giá trị tài sản tham gia bảo hiểm, thông thường gồm có:

Giá trị xây dựng tòa nhà, nhà xưởng

Trang thiết bị phụ trợ gắn liền tòa nhà (hầm giữ xe, thang máy, hệ thống điện nước……..)

Giá trị máy móc thiết bị

Giá trị hàng hóa thành phẩm, bán thành phẩm, nguyên vật liệu (Kho hàng). Cách tính giá trị kho hàng tham gia bảo hiểm là dựa trên giá trị tồn kho trung bình dự kiến trong 1 năm.

Tổng giá trị tài sản được thể hiện trong danh mục tài sản đính kèm khi cấp đơn bảo hiểm.

Một số lưu ý (theo hướng dẫn từ Nghị định 23)

Số tiền bảo hiểm là giá trị tính thành tiền theo giá thị trường của tài sản tại thời điểm tham gia bảo hiểm;

– Trường hợp số lượng tài sản thường xuyên tăng giảm thì số tiền bảo hiểm có thể được xác định theo giá trị trung bình hoặc giá trị tối đa:

– Trường hợp không xác định được giá thị trường của tài sản thì số tiền bảo hiểm do các bên thỏa thuận.

Bên mua bảo hiểm được hạch toán chi phí mua bảo hiểm cháy, nổ bắt buộc vào giá thành sản phẩm, dịch vụ đối với cơ sở sản xuất kinh doanh hoặc được tính vào kinh phí do ngân sách nhà nước cấp đối với đơn vị hành chính sự nghiệp.

Mức khấu trừ bồi thường

Là số tiền mà Người mua bảo hiểm tự chịu trong mỗi sự cố. Mức khấu trừ này phụ thuộc vào giá trị tài sản tham gia bảo hiểm, được quy định tại Nghị định 23,cụ thể như sau:

| Giá trị tài sản mua bảo hiểm | Mức Khấu trừ |

| Tới 2 tỷ đồng | 4.000.000 đ |

| Từ trên 2 tỷ – 10 tỷ | 10.000.000 đ |

| Từ trên 10 tỷ – 50 tỷ | 20.000.000 đ |

| Từ trên 50 tỷ – 100 tỷ | 40.000.000 đ |

| Từ trên 100 tỷ – 200 tỷ | 60.000.000 đ |

| Từ trên 200 tỷ – 1000 tỷ | 100.000.000 đ |

Hướng dẫn đăng ký mua bảo hiểm cháy nổ bắt buộc

Bước 1: Liên hệ hotline/zalo của Bảo hiểm PVI , cung cấp thông tin

Bước 2: Gửi các thông tin cơ sở cần mua bảo hiểm cháy nổ theo mẫu

Bước 3: Bảo hiểm PVI gửi báo giá chi tiết

Bước 4: Đối chiếu thông tin, Bảo hiểm PVI phát hành giấy chứng nhận + hợp đồng bảo hiểm cháy nổ bắt buộc (mẫu giấy chứng nhận bao gồm các thông tin theo quy định chung tại nghị định 23, áp dụng chung trên cả nước để phục vụ công tác kiểm tra PCCC)

Lý do chọn tham gia Bảo hiểm cháy nổ tại PVI

Mở rộng miễn phí bảo hiểm cho mọi rủi khác ngoài cháy nổ (trộm cắp, giông bão,lũ lụt,sét đánh….)

Nhà bảo hiểm Công Nghiệp số 1 Việt Nam, năng lực tài chính B++ duy nhất tại Việt Nam

Tư vấn giải đáp chuyên sâu các quy định của pháp luật về bảo hiểm cháy nổ.

Quy trình giải quyết bồi thường minh bạch theo quy chuẩn về thiệt hại tài sản, nhanh chóng.

Nhân viên phụ trách nghiệp vụ chuyên sâu, dày dặn kinh nghiệm

Hướng dẫn bồi thường khi xảy ra sự cố

– Khi xảy ra sự cố, liên hệ tới tổng đài bồi thường của bảo hiểm PVI số 1900.54.54.58

– Bảo hiểm PVI cử giám định viên xuống hiện trường ghi nhận tổn thất thực tế và hướng dẫn các thủ tục

– Bảo hiểm PVI gửi thông báo bồi thường và thanh toán bồi thường trong vòng 30 ngày làm việc. toàn bộ quá trình xử lý hồ sơ, bảo hiểm PVI đều thông báo để người được bảo hiểm nắm rõ.

Trung Tâm bồi thường của Bảo hiểm PVI